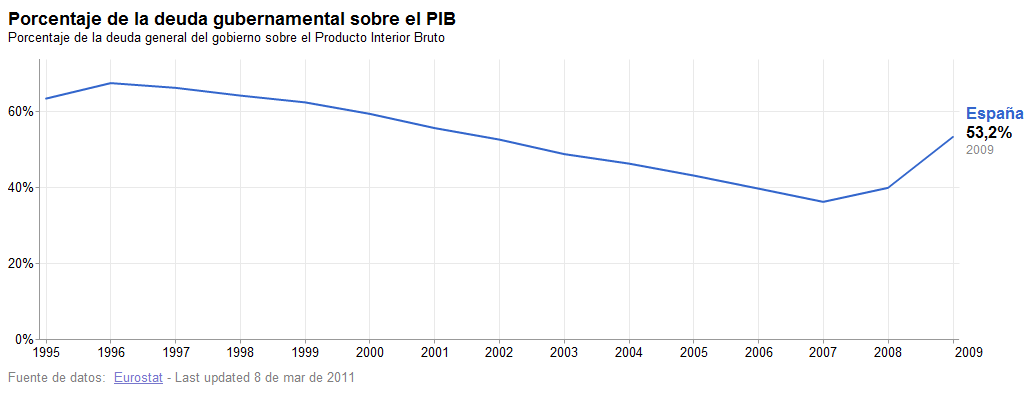

En primer lugar, vamos a ver qué entendemos por deuda pública y los diferentes tipos de la misma que encontramos, para así poder analizar sus efectos en cuanto a la economía de un país.

Por deuda pública entendemos el conjunto de deudas que mantiene un Estado frente a particulares y otros países. Constituye una forma de obtener recursos financieros a través de la emisión de títulos de valores bajo la promesa de futuro pago y una tasa estipulada, sobre todo cuando el Estado necesita una cierta cantidad de efectivo en un momento puntual o para financiar inversiones.

Podemos distinguir varios tipos de deuda pública:

- Deuda real y ficticia: los títulos de deuda emitidos por el Tesoro público, pueden ser adquiridos por particulares, bancos privados, etc. Sin embargo, también pueden ser adquiridos por el Banco Central del país, denominándose deuda ficticia dado que se trata de un organismo de la Administración y esta operación equivale a una creación de dinero.

- Deuda a corto y largo plazo: a corto plazo tiene duración inferior a un año y se representa mediante Letras del Tesoro. Se suele utilizar para solventar los llamados déficit de caja que presentan coyunturalmente los presupuestos del Estado. La deuda a largo plazo puede tener una duración incluso ilimitada denominándose deuda perpetua u obligaciones del Estado y tiene la misión de financiar gastos extraordinarios.

- Deuda amortizable o perpetua: El Estado puede emitir títulos de deuda amortizables, en los que al llegar el momento del vencimiento el principal de la deuda es reembolsada a su titular o, por el contrario, deuda perpetua en el que no existe vencimiento de la misma y por tanto nunca es reembolsado el principal por el Estado, a cambio su titular cobrará de manera perpetua los intereses pactados en su emisión.

- Deuda interna y externa: La deuda interna es suscrita al ámbito de la economía nacional, quedando circunscritos sus efectos a dicho ámbito; la deuda externa por el contrario, es suscrita por extranjeros y ello tiene importantes novedades en cuanto a sus aspectos económicos, tanto para la economía nacional como para la de aquellos que suscriben la deuda. Por ello, la deuda externa hace posible la financiación de un estado sin necesidad de ahorro nacional, sin embargo, no todo son ventajas en cuanto a deuda externa, ya que su amortización supone un problema dado que se hace necesario captar recursos del país sin que esos recursos produzcan una compensación en los ciudadanos internos.

Para obtener más información acerca de este tema, es recomendable vistar paginas web como la del Tesoro Publico: http://www.tesoro.es/ en su apartado Deuda Pública. En este sitio web podemos encontrar el calendario de subastas de deuda publica, ya sea de Bonos del Estado o Bonos y obligaciones; asi como los resultados de otras subastas realizadas anteriormente. No obstante, antes de visitar esta página, seria recomendable informarse acerca del tema y de los beneficios que están obteniendo las personas que ya compraron deuda pública. Buscando por internet, son muchas las paginas que nos pueden aportar información sobre el tema, por eso aquí destacaremos algunas de las mas precisas y fiables como son:

NOTICIAS RELACIONADAS:

Ex consejero Juan Antonio de Heras denuncia que C-LM está emitiendo deuda pública a pesar de incumplir objetivo déficit

MURCIA, 9 Mar. (EUROPA PRESS) -

El ex consejero de Presidencia y ex portavoz del Gobierno murciano, Juan Antonio de Heras, ha denunciado que Castilla-La Mancha está emitiendo deuda pública a pesar del incumplimiento del déficit público y que el Gobierno de España autorizó una emisión de deuda adicional, "no refinanciación", de mil millones de euros para los ejercicios 2010 y 2011.

Pero resulta, subrayó, "que C-LM está emitiendo deuda pública al menos en cuatro ocasiones y que ha emitido deuda pública cuando en teoría no podía hacerlo".

Así se cuestiona por qué Castilla La Mancha, después de la prohibición del Gobierno central, está emitiendo deuda pública a día de hoy, a su juicio, porque "sí existe un acuerdo".

Según De Heras, "existe un acuerdo entre C-LM y Gobierno y un cheque en blanco para poder acudir a deuda pública".

- La crisis de deuda pública segurá creciendo:

{kind=link}